Deux nouveautés réglementaires peuvent impacter la comptabilité de votre exploitation agricole :

- L’abrogation du plan comptable agricole de 1986, décidé en décembre 2020

- Le changement des règles de gestion pour les animaux permanents

Ces deux changements montrent la volonté de réaligner les règles de la comptabilité agricole sur celles de la comptabilité générale, afin de faciliter le changement de régime fiscal des exploitations agricoles. Mais concrètement, qu’est-ce qui va changer pour votre exploitation agricole (SCEA ou SARL) ?

SOMMAIRE

Fin du plan comptable agricole : pourquoi cette réforme ?

Le gouvernement souhaite faciliter le changement de régime fiscal des exploitations agricoles, en les incitant notamment à passer de l’impôt sur le revenu (IR) à l’impôt sur les sociétés (IS).

L’Autorité des normes comptables (ANC) a donc adopté un règlement visant à réformer le plan comptable agricole en intégrant les comptes spécifiques « agricoles » dans le plan comptable général.

Fin du plan comptable agricole : quel impact pour la comptabilité de votre exploitation agricole (liasses fiscales et états financiers) ?

Préambule important : il est urgent d’attendre avant de changer vos habitudes de saisie ! Un certain nombre de règles restent encore à définir. Et avant de passer à l’action : échangez avec votre expert-comptable.

Voici les nouvelles règles connues à ce jour :

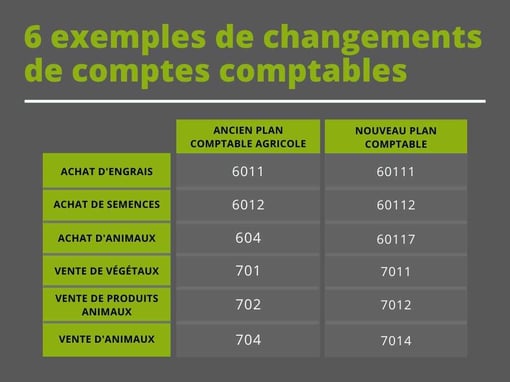

Pour saisir la comptabilité de votre exploitation, vous vous appuyez actuellement sur le Plan Comptable Agricole créé en 1986. Ce plan comptable définit la liste des comptes comptables spécifiques au secteur agricole.

Ce plan comptable agricole a été abrogé en décembre 2020 : de nouvelles règles de saisie s’appliquent donc aux exercices comptables ouverts au 01/01/2021. Tous les comptes liés aux achats d’appros, aux achats d’animaux ou encore aux ventes vont changer. Concrètement, il faudra changer vos habitudes de saisie de factures (mais rappelez-vous, il est urgent d’attendre pour le moment et il faudra attendre le feu vert de votre expert-comptable).

Dans le logiciel de comptabilité ISACOMPTA, on a tout prévu : des tables de correspondance entre « ancien plan comptable agricole » et « nouveau plan comptable général » permettront de continuer à alimenter automatiquement les bonnes zones de votre liasse fiscale et de vos états financiers.

Gestion des animaux permanents : quel impact pour la comptabilité de votre exploitation agricole (SCEA / SARL) ?

Là aussi, préambule important : dans la grande majorité des cas, vous ne serez pas concerné.e par ce changement car il touche des structures juridiques bien précises.

Les structures concernées par cette nouvelle règle de gestion des animaux permanents sont :

- Les sociétés civiles d’exploitation agricole (SCEA) imposées à l’IR répondant à au moins 2 des 3 critères suivants :

- 50 salariés

- 3,1M€ CA

- 1,5 M€ Bilan

- Les sociétés commerciales à l’IR (SARL)

Si vous faites partie de ces 2 catégories de structures :

- Actuellement, vos animaux permanents (exemple : vaches inséminées et génisses ayant réalisé leur 1er vêlage) sont gérés comme des stocks dans votre compta

- Demain, ces mêmes animaux permanents seront gérés comptablement comme des immobilisations.

A noter : les animaux permanents sont déjà gérés comme des immobilisations (comptablement et fiscalement) pour les exploitations agricoles qui ont choisi d’être assujetties à l’IS (Impôt sur les Sociétés).

En synthèse

Les 2 changements que nous venons de vous expliquer entrent dans le cadre de la réforme de la fiscalité agricole souhaitée par le gouvernement. L’objectif visé est de créer des dispositifs permettant de renforcer la compétitivité agricole.

Cette compétitivité peut passer par le changement de régime fiscal des exploitations agricoles, de l’impôt sur le revenu (IR) à l’impôt sur les sociétés (IS).

Mais attention, le passage à l’IS a naturellement des conséquences sur la MSA en réduisant l’assiette au seul revenu prélevé par les associés (salaires et dividendes). La décision de changer de régime fiscal doit donc être mûrement réfléchie et étudiée au cas par cas.

Pour cela, un bon réflexe : consultez votre expert-comptable !

Article co-rédigé avec Olivier Ménoret

Source : https://www.agiragri.com/fr/blog/actualites/article/faciliter-le-passage-a-limpot-sur-les-societes/

La compta c'est utile !

Nous vous invitons à découvrir 4 autres articles sur la comptabilité :

Le suivi analytique : la bonne pratique pour gérer votre exploitation agricole

Comment mesurer la performance de mon exploitation ?

Entretenir une bonne relation avec vos fournisseurs grâce à la compta